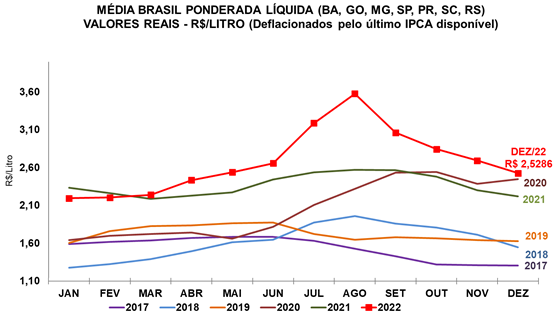

O preço do leite captado em novembro e pago aos produtores em dezembro caiu 6,2% (quase 17 centavos por litro) frente ao mês anterior, chegando a R$ 2,5286/litro na “Média Brasil” líquida do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP. Esta é a quarta queda consecutiva ao produtor, ainda que, na comparação com o mesmo período do ano passado, se observe alta real de 13,9%. Considerando-se a média de janeiro a dezembro, de R$ 2,6829/litro, o patamar de preços subiu 13,2% em relação ao registrado em 2021 (os valores foram deflacionados pelo IPCA de novembro/22).

Assim, apesar de fecharem o ano em queda, os preços do leite no campo estiveram maiores em 2022. Isso porque houve redução na oferta, explicada pela combinação de um contexto persistente de alta nos custos de produção e de clima desfavorável, por conta do fenômeno La Niña, sobretudo no primeiro semestre. A saída de muitos produtores da atividade e diminuição nos investimentos de médio a longo prazo no campo culminaram em perda no potencial de oferta neste ano. Com matéria-prima limitada, a disputa entre laticínios se manteve acirrada em 2022, sustentando as cotações ao produtor em patamares elevados, sobretudo entre maio e julho – período de entressafra, quando houve queda brusca tanto na captação do leite quanto nos estoques de lácteos. Desse modo, o primeiro semestre ficou marcado pela restrição da oferta e pela subida consistente dos preços ao longo de toda a cadeia.

Contudo, essa forte valorização do leite cru e, consequentemente, dos lácteos resultou em queda nas cotações ao longo do segundo semestre, tanto pelo aumento da oferta quanto pela diminuição do consumo.

Do lado da oferta, o aumento do preço do leite cru proporcionou ao pecuarista melhor poder de compra frente aos insumos, estimulando a recuperação da produção. A relação de troca com o milho é um bom exemplo: na média de janeiro a novembro, foram necessários 34,2 litros de leite para a aquisição de uma saca de milho de 60 kg, contra 42,6 litros no mesmo período do ano anterior, ou seja, recuperação de 19,7% no poder de compra. Soma-se a isso o fato de que a oferta é sazonalmente favorecida pelas chuvas da primavera, sobretudo no Sudeste e Centro-Oeste, pois elas elevam a disponibilidade de pastagens e reduzem os gastos com alimentação animal.

Mas, para além dos fatores que impactaram a retomada da produção nacional no campo, é preciso ressaltar que a oferta de lácteos também cresceu por conta do aumento das importações: de janeiro a novembro de 2022, o País importou 1,179 bilhão de litros em equivalente leite, alta de 21,4% frente ao mesmo período do ano anterior.

Do lado da demanda, é preciso destacar que a alta nos preços dos lácteos e o menor nível de renda da população levaram ao enfraquecimento do consumo a partir de agosto. De lá para cá, a pressão dos canais de distribuição por preços mais baixos segue constante, e, para assegurar as vendas, as cotações dos lácteos estão em queda há cinco meses – cenário que é repassado ao produtor.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de novembro /2022)